‘맞춤형’ 금융상품의 진실, 알고 보면 고객이 고른 게 아니었다?

들어가며

누군가 "이 상품은 고객님께 딱 맞는 구조입니다"라고 말하면, 우리는 안심합니다. 하지만 그 ‘맞춤형’이라는 말이 과연 누구에게 맞춰진 걸까요? 고객일까요, 아니면 상품 자체일까요? 많은 금융상품이 개인화된 것처럼 포장되지만, 실제 구조는 그렇지 않습니다.

맞춤형 상품의 구조

실제로 맞춤형이라고 불리는 금융상품은 다음과 같은 과정을 거칩니다: 1. 고객의 리스크 성향이나 자산 규모를 간단히 질문 2. 몇 가지 사전 정의된 분류 항목으로 고객을 나눔 3. 이미 만들어진 상품 중 하나를 추천 이 과정은 겉보기에 고객 중심 같지만, 사실은 고객을 상품에 끼워 맞추는 구조입니다.

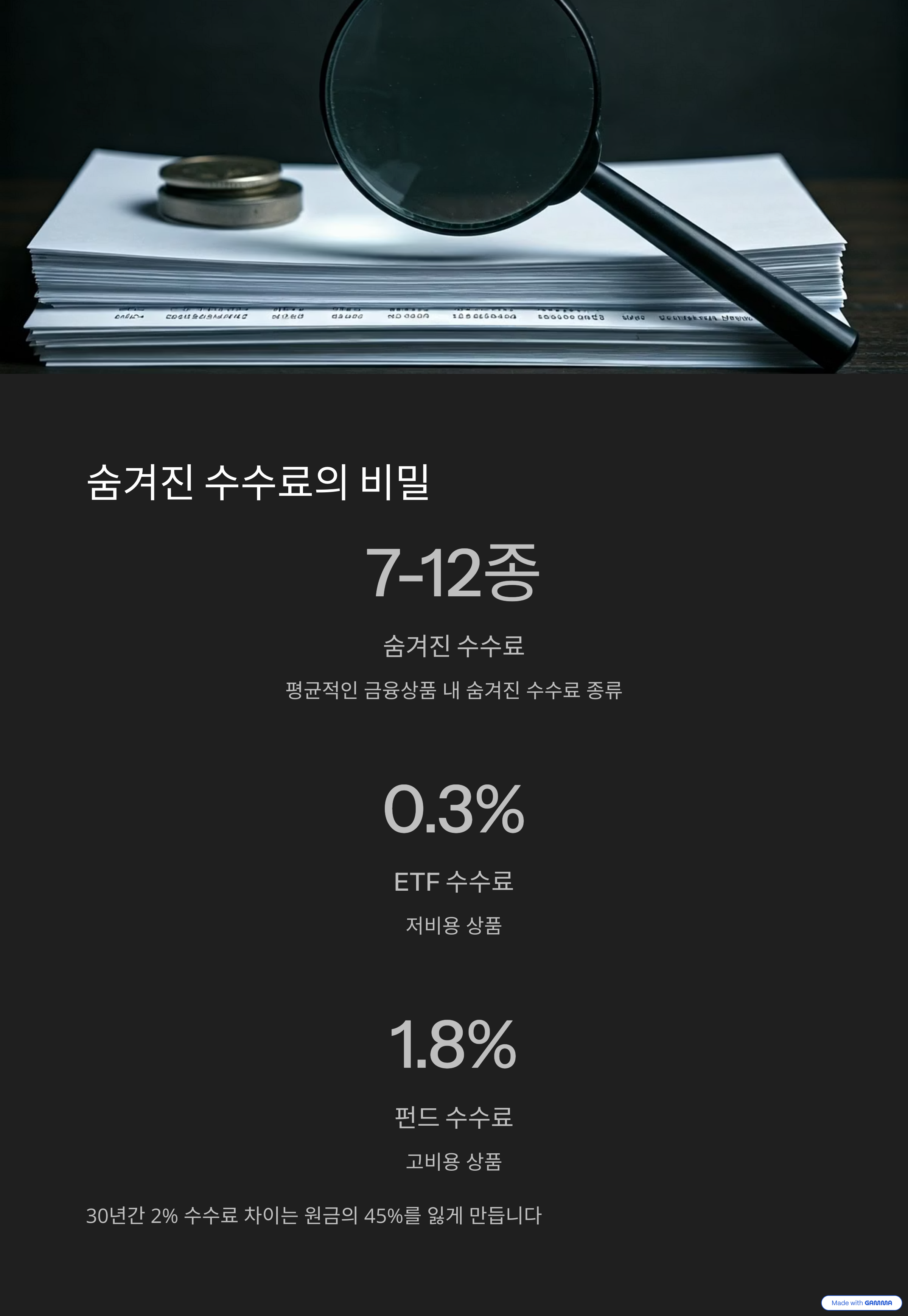

상품 설계의 우선순위

금융상품은 고객의 이익보다 **회사의 수익 구조**를 중심으로 설계됩니다. 주요 설계 기준은 다음과 같습니다: - 수수료가 높은 상품 - 해지율이 낮은 장기 상품 - 자산이 오래 묶이는 구조 - 고객이 쉽게 이해하기 어려운 복잡한 설명 구조 이러한 기준에 따라 만들어진 상품이 상담 시 ‘맞춤형’이라는 포장으로 제공됩니다.

상담의 진짜 목적

많은 이들이 상담을 개인 맞춤형 조언의 시간이라 생각하지만, 실상은 다릅니다. 상담은 상품의 언어로 고객을 전환하는 시간입니다. - 시작은 고객의 언어 - 결론은 상품의 언어 결국 고객이 상품을 선택하는 것이 아니라, **상품이 고객을 선택하게 되는 구조**입니다.

진짜 맞춤형이란?

진정한 맞춤형 상품은 다음 특징을 가집니다: - 수수료가 낮고 - 단기 해지 시 손해가 없으며 - 설명이 단순합니다 하지만 이러한 상품은 수익성 부족으로 대부분 권장되지 않거나 단종됩니다.

상담 전에 스스로 확인할 것

정말 나에게 맞는 금융상품을 원한다면, 아래 질문에 먼저 답해보세요: 1. 몇 년까지 자금을 묶을 수 있는가? 2. 감수 가능한 리스크와 피하고 싶은 리스크는 무엇인가? 3. 월 납입 가능 금액은 얼마인가? 4. 중도 해지 시 손실 구조는 어떻게 되는가? 이 질문 없이 상담을 받으면, 상품이 나를 선택하게 됩니다.

핵심 요약

- ‘맞춤형’ 금융상품은 고객 중심이 아닌 상품 중심 구조

- 상품은 수익 중심 설계 → 해지율 낮고 수수료 높은 구조

- 상담은 상품 전환을 위한 언어 흐름 설계

- 진짜 맞춤형 상품은 오히려 잘 추천되지 않음

- 자신만의 기준 없이 상담 받으면, 선택은 상품의 몫

마무리 질문

지금 내가 보려는 금융상품, 그건 정말 나에게 맞춰진 것인가요? 아니면 내가 맞춰지도록 설계된 걸까요? 이 질문을 던져보는 것이 진짜 맞춤형 금융의 시작입니다.

#맞춤형금융 #금융상담 #금융상품설계 #수수료구조 #진짜맞춤형 #2025재테크

'정책&제도 팩트체크' 카테고리의 다른 글

| 전세 계약하다 보증금 날릴 뻔? 안심계약 서비스로 지키는 방법 (5) | 2025.06.18 |

|---|---|

| 절세는 선택이 아니라 생존입니다: 2025년 맞춤 해법 총정리 (0) | 2025.06.17 |

| 이걸 모르면 세금 폭탄 맞습니다: 지방 저가주택 취득세 대폭 변경! (4) | 2025.04.28 |

| 이 혜택 놓치면 청약 다시 못 해요! 2025 결혼·출산 청약 제도 완전 정리 (1) | 2025.04.23 |

| 몰랐다간 손해봅니다… 노란우산공제 2025 세제 혜택 확 바뀝니다 (0) | 2025.04.21 |